出品:新浪财经上市公司研究院

作者:君

近期,驭势科技正式向联交所递交上市申请,计划通过18C章程在香港主板上市,独家保荐人为中信证券。本次IPO募集所得资金净额将主要用于持续增强研发能力并提供解决方案;拓展海内外业务并提高商业化能力;进行战略投资;以及用作营运资金及一般企业用途。

近3年,驭势科技的营业收入快速增长,复合年增长率高达101.3%,但深陷持续亏损泥潭,累计净亏损6.74亿元,超过营业收入总和。由于尚无盈利能力,驭势科技的流动性趋紧,流动比率及现金比率逐年下降,计息银行贷款逐年增长。应收账款的不断走高,进一步加剧了驭势科技的资金压力,截至2024年末已达到2.43亿元,占全年营收的比重超过九成。

此外,驭势科技与科创板上市公司格灵深瞳关系匪浅。一方面,驭势科技的联合创始人之一系格灵深瞳的实际控制人,且格灵深瞳现为驭势科技最大的外部股东。另一方面,在驭势科技创立初期,格灵深瞳曾将与自动驾驶相关的技术近似无偿转让给了驭势科技,并在IPO审核期间遭到监管部门连环拷问。

亏损额超过营业收入总和

据招股书介绍,驭势科技是创新驱动型龙头企业,专注于L4级自动驾驶技术,志在促进研究及扩大于各类场景中的应用。驭势科技的业务主要包括针对企业客户、商用车制造商及乘用车制造商的自动驾驶解决方案。根据弗若斯特沙利文的资料,驭势科技是唯一一家全球为机场提供大型商业营运的可持续L4级自动驾驶解决方案供应商。

驭势科技备受资本市场的青睐,自成立以来已完成了六轮融资,累计融资额超过17.5亿元。投资方包括格灵深瞳、中科创星、国盛资本、深创投、国开制造业基金、博世创投、东风资产等知名机构和企业。在2023年的C轮融资中,重庆科学城及东风资产旗下信之风合计斥资3亿元入股,使得驭势科技的估值达到了73亿元。

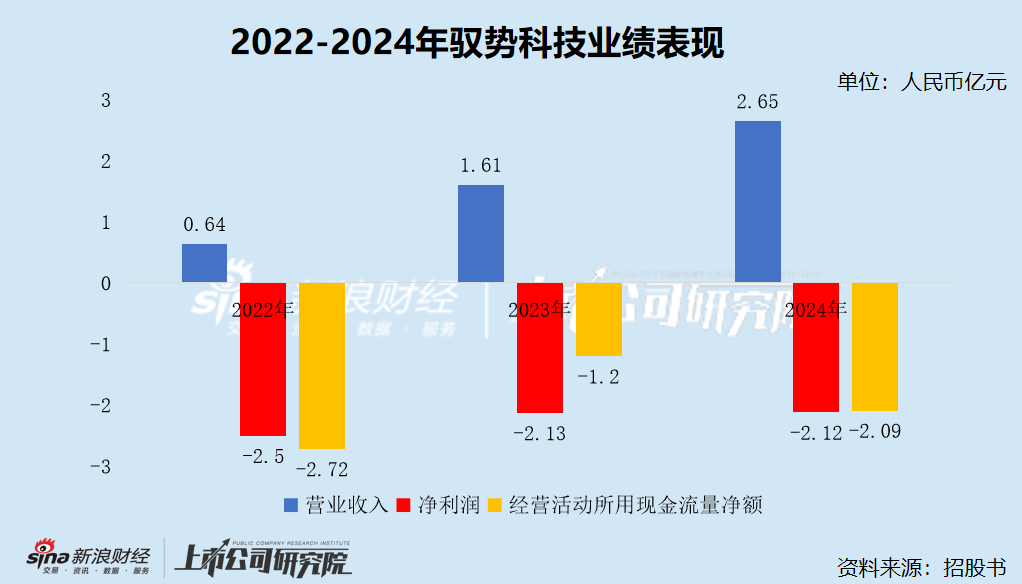

2022-2024年(下称“报告期”),驭势科技分别实现营业收入0.64亿元、1.61亿元及2.65亿元,复合年增长率高达101.3%;录得亏损净额2.50亿元、2.13亿元及2.12亿元,3年累计净亏损6.74亿元,超过营业收入总和;经营活动所用现金流量净额-2.72亿元、-1.2亿元及-2.09亿元,累计净流出6亿元。

虽然驭势科技的综合毛利率稳定在40%以上,但具体到各业务线上,则变动极为频繁。报告期内,贡献逾一半收入的自动驾驶车辆解决方案,毛利率从2022年的22.9%上升至2023年的34.7%,并下降至2024年的21.7%;自动驾驶套件解决方案的毛利率从28.7%一路上升至65.6%,翻了一倍有余;自动驾驶软件解决方案的毛利率则从92.8%一路下降至77.1%,降幅约为15个百分点。

由于深陷持续亏损泥潭,近年来驭势科技流动性压力凸显。报告期内,流动比率分别为5.1、3.8及2.9,主要由于流动负债增幅超过流动资产增幅所致;现金比率分别为3.1、2.6及1.3,主要由于贸易应付款项及应付票据以及计息银行贷款增加导致流动负债增加。

应收账款的不断走高,进一步加剧了驭势科技的资金压力。报告期内,贸易应收款项及应收票据分别为1.21亿元、1.4亿元及2.43亿元,分别占总收入的184.32%、86.90%及91.65%,占流动资产的23.03%、19.51%及43.41%。

2022年至2025年3月,驭势科技的现金及现金等价物从2.63亿元减少至1.99亿元,其中2023年曾收到股东出资款3亿元;计息银行贷款从0.33亿元大幅增长至0.8亿元。

事实上,这也是大部分自动驾驶企业面临的共同难题:资金投入大、回报周期长,业绩持续亏损。成功上市募资或许能解决燃眉之急,而如何坚持到黎明到来,也是其共同面临的问题。

研发费用率持续下降

研发投入方面,报告期内驭势科技的研发开支分别为1.89亿元、1.84亿元及1.96亿元,占总营收比例分别为288.4%、114.3%、74%。从上述数据来看,驭势科技2022年及2023年的研发开支均高于全年收益,但整体上研发费用率在逐年下降。

研发成果方面,截至目前,驭势科技获授572项专利,并提交272项专利申请。在所有847项专利及专利申请中,825项为内部开发,18项为通过与合作方的研究项目共同开发及共同拥有,以及4项为由第三方开发并由公司购入及独家拥有。

招股书显示,自动驾驶行业面临大量技术及商业挑战,包括超越人员驾驶表现的预期、高昂的资本需求、漫长的车辆开发周期、对人员专业技能及专长的要求、各不相同且不断变化的监管框架、建立公众信任及品牌形象的需要以及全新技术在现实世界运作。

驭势科技正处于商业化初期,而未来业务在很大程度上取决于公司继续开发及成功实现解决方案及服务商业化的能力。随着其在自动驾驶技术商业化方面不断取得进展,收益组成及收益项目的相对权重可能发生变化。公司大规模开发、交付及商业化自动驾驶操作平台及系统以支持或执行无人车自主运作的能力仍待进一步验证。

值得一提的是,驭势科技与科创板上市公司格灵深瞳关系匪浅。据介绍,赵勇系驭势科技联合创始人之一,同时也系格灵深瞳的实际控制人。

驭势科技创立之初,赵勇及格灵深瞳分别持股3%及22.5%。2017年、2018年,格灵深瞳共出售了4.06%的驭势科技股权,累计取得投资收益超过4000万元。截至目前,格灵深瞳仍是驭势科技最大的外部股东,持股7.89%。以驭势科技最新估值计算,格灵深瞳所持股份价值约5.76亿元。

除股权联系外,格灵深瞳曾将前期与自动驾驶相关的技术近似无偿转让给了驭势科技。

根据格灵深瞳招股书,2016年2月,格灵有限(格灵深瞳前身)将“基于双目的防碰撞视觉雷达技术”等6项非专利技术以总价1元转让予驭势科技,将“一种多目相机系统”1项实用新型专利、“一种人体姿态检测方法及装置”等3项正在申请专利的非专利技术无偿许可驭势科技在智能汽车领域独占使用。

2020年5月,格灵有限将上述4项授予独占使用许可的专利权或非专利技术(部分已完成专利申请)全部转让予驭势科技,将“一种多目相机系统”等3项专利权以总价1元转让予驭势科技,将“一种多目相机系统、装置及同步方法”1项非专利技术以总价1元转让予驭势科技。

对于上述交易的商业合理性及公允性,格灵深瞳解释称,“2016年4月,驭势科技进行天使轮融资,根据外部投资人在投前对投资标的资产完整性的要求,在《增资协议》中明确约定了增资前包括公司在内的所有创始股东应将与驭势科技业务经营有关的资产投入驭势科技。因此,公司将前期与自动驾驶相关的技术近似无偿转让给驭势科技系公司作为驭势科技的创始股东之一履行《增资协议》的约定,具有商业合理性。”

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏