炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

自2024年下半年以来,港股新消费市场出现回暖迹象,诞生了一批“新新消费势力”,毛戈平就是其中之一。2024年12月,毛戈平成功登陆港交所,对应的发行价为29.8港元/股,截至6月30日收盘,毛戈平的股价为108.3港元/股,较发行价已上涨263%。

(资料来源:wind资讯)

(资料来源:wind资讯)

然而,去年今日,毛戈平还在挣扎着叩响资本市场的大门。毛戈平的上市之路可谓一波三折。从2016年首次递交招股书申请主板上市,到2024年12月成功登陆港交所,毛戈平的上市之路走了近8年。一波三折的上市之路背后,毛戈平股价狂欢背后还藏有哪些隐忧?

在公司经营方面,毛戈平过度依赖单一品牌及创始人个人IP、产品售价高、重营销轻研发、生产全靠外协加工引忧。除此之外,毛戈平更是一个地道的家族企业,上市前夕曾巨额分红造福众家族成员,吃相略显难看。

过度依赖单一品牌及创始人个人IP 产品售价高、重营销轻研发、生产全靠外协加工

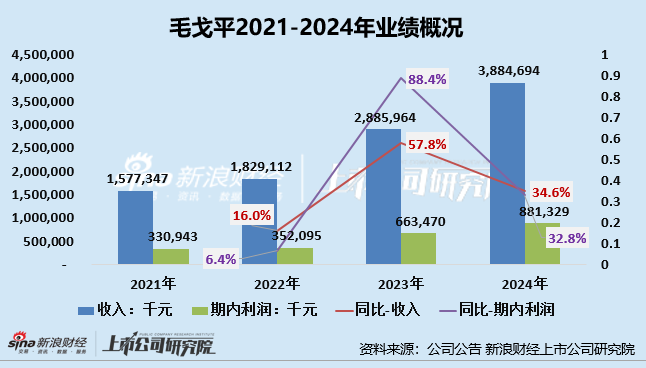

毛戈平凭借创始人IP红利、高端渠道壁垒及会员经济,实现业绩高增长与毛利“茅台化”。上市首年,毛戈平便递交了一份优秀的成绩单。2024年,毛戈平实现营收38.85亿元,同比增长34.6%;净利润8.81亿元,同比增长32.8%。

除了业绩维持两位数高增外,公司毛利水平可谓是“一骑绝尘”。2024年,公司综合毛利率仍维持在84.4%的高位,较去年同期下降0.4个百分点,公司大部分业务毛利率虽有所下降,但仍保持在较高水平,2024年,彩妆产品、护肤产品、化妆艺术培训及相关销售的毛利率分别为83.6%、87.2%及69%。

(资料来源:公司财报)

(资料来源:公司财报)

高速增长的业绩及高毛利背后,毛戈平远超产品成本的营销开支、研发短板、品牌单一化及竞品围剿构成长期隐患。

首先,公司营收过度依赖单一品牌MAOGEPING。毛戈平旗下拥有MAOGEPING与至爱终生两大品牌,其中MAOGEPING创立于2000年,定位为高端品牌,是国内最早一批由化妆师创立的美妆品牌之一,也是该公司的核心品牌;至爱终生创立于2008年,面向二、三线城市的女性消费者。

公司收入主要来自MAOGEPING品牌产品的销售,该品牌销售收入占比极高,分品牌看,2024年上半年毛戈平主品牌“MAOGEPING”占营收99.3%,副品牌“至爱终生”收入占比仅0.7%,存在单一品牌风险。因品牌高度绑定创始人个人形象,长期品牌延续性存疑。

其次,MAOGEPING高售价可持续性存疑。相比其他国货产品,MAOGEPING产品售价高已不是国货彩妆圈的秘密,随便一件单品定价都不输国际一线彩妆。或也正是如此,毛戈平拥有极高的毛利率水平,2021-2024年,公司综合毛利率分别为83.4%、83.8%及84.8%及84.4%,相对应的,公司产品成本较低,销售成本率维持在15%左右,由此推算,毛戈平数款售价数百元的彩妆产品成本价或仅几十元,产品具有极高的品牌溢价。

另外,公司在营销和产品研发端的开支极度不平衡,重营销、轻研发现象凸显。在品牌营销方面,毛戈平一直奉行高举高打的销售策略,2021-2023年及2024年,公司销售及营销费用分别为7.63亿元、9.62亿元、14.12亿元及19.04亿元,销售费用率分别高达46.4%、52.6%、48.9%及49%,其中2024年销售及经销开支同比增长34.8%,同时公司近一半的收入均用于营销推广。相比较之下,公司研发开支却少得“可怜”,2023年至2024年,毛戈平的研发成本分别仅有2397.5万元、3231.1万元,占比不足1%。

最后,从产品生产角度看,毛戈平目前不具备产品生产能力,公司产品主要通过外协加工模式进行并委聘8家ODM/OEM供货商来生产其主要产品。这种轻资产的运营模式,在短期内,可以降低公司资本投入,特别是能节省可观的固定资产投入,从而提升资本回报率。然而,长期来看,轻资产企业将生产这一命脉掌握在众多外部制造商手中,加大了持续经营的不确定,对设计研发、品牌营销等无形资产的要求大幅提升。持续经营不确定性主要体现在合约制造商无法保证产能、质控不过关、延迟交付产品至仓库、制造成本增加等。

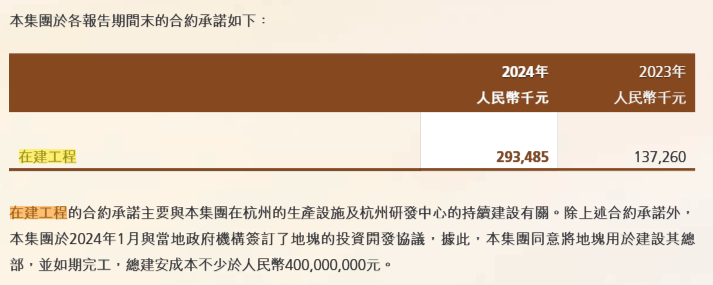

通过公司2024年财报也可以看出,截至2024年底,毛戈平的在建工程为2.93亿元,主要与公司在杭州的生产设施及研发中心的建设有关,何时投产仍尚未可知。

(资料来源:公司财报)

(资料来源:公司财报)

地道家族企业:上市前夕毛氏家族持股比例超90%、上市前曾突击分红“吃相难看”

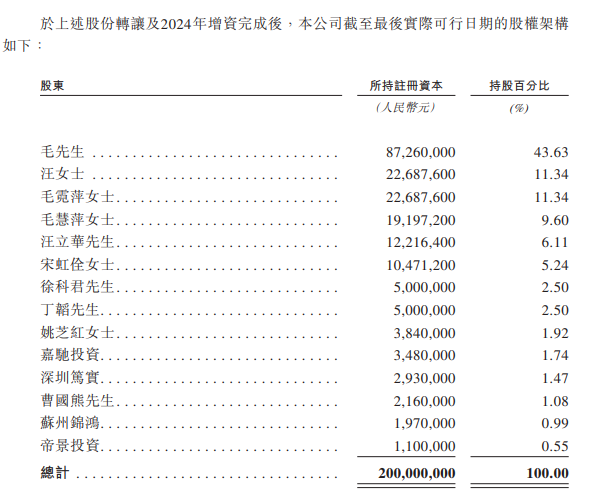

是一家典型的家族企业,其股权结构、管理层构成及经营决策均体现出鲜明的家族化特征。2024年IPO前夕,毛氏家族以7.3亿元对价全额回购其股份,彻底清除外部投资机构影响,进一步巩固家族集权。

通过公司招股书可以看出,上市之前,核心家族持股近90%,其中创始人毛戈平直接持股43.63%,其妻汪立群持股11.34%,两人通过持股平台(嘉驰投资、帝景投资)合计控制公司57.26%股权,为控股股东。同时,家族成员深度渗透:毛戈平胞姐毛霓萍、毛慧萍为联合创始人,妻弟汪立华持股6.11%,家族二代徐科君、丁韬(毛氏姐妹之子)各持股2.5%。家族整体持股比例达89.31% ,形成对企业的绝对控制权。

(资料来源:公司招股书)

(资料来源:公司招股书)

上市后,公司 绝大多数股份仍掌握在毛氏家族手中。然而,这也是一把双刃剑,一方面,家族高度集权决策效率更高,避免了股东分歧。另一方面,也存在利益私有化、合规意识薄弱等问题。

(资料来源:wind资讯)

(资料来源:wind资讯)

如2024年上市前夕,毛戈平曾两次大手笔分红,有近9亿元均流入了毛氏家族口袋。 一般来说,公司采取高比例分红策略,说明公司经营或已经过了高速成长期,进入相对成熟期;同时,公司往往缺少新的项目投资,不需要募集资金。公司一边进行大额分红,一边想要上市筹钱,吃相或并不好看。

毕竟,公司上市的目的不应该是“圈钱”,而是借助资本市场做优做强,进而为投资者谋利。舍本逐末式的“边大额分红边上市募资”,对企业自身形象和信誉是一种损害。如今,毛戈平股价震荡向上,毛氏家族或为最大受益方。目前,原始股解禁期未到,公司尚未出现家族成员大批量减持。因毛戈平家族持股占比高,若后续限售股解禁或引发股价波动。

责任编辑:魏亚楠

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏