专题:新浪财经上市公司研究院

客户端

出品:新浪财经上市公司研究院

作者:昊

近日,迈为股份披露股东询价转让计划。拟参与询价转让的股东为苏州迈拓创业投资合伙企业(有限合伙),拟转让股份总数为556.7万股,占公司总股本的比例为2.00%,初步确定的转让价格为68.31元/股,受让方通过询价转让受让的股份,在受让后6个月内不得转让。

值得注意的是,今年一季度,迈为股份归母净利润大降37%,也是上市7年来首次一季度同比下滑,业绩降幅进一步加速。

此外,与捷佳伟创相比,无论是业绩、净利率还是期间费用率,迈为股份的表现均显著落后。在光伏电池片从P型向N型的转型期,HJT路线相较于TOPCON路线,市场接受度明显处于下风。

不仅如此,2018年上市以来,迈为股份三次直接融资合计41亿,用于扩产和补流,但有息负债率仍远超捷佳伟创。

2017年,迈为股份开始筹划布局半导体和显示面板设备业务,2023年又加大投入,但到2024年末,来自上述业务的收入占比不足0.7%。考虑到此前HJT和钙钛矿等业务的宏大叙事尚未兑现,迈为股份泛半导体新业务的前景令人担忧。

归母净利润罕见大降37% 净利率持续下行与同行背离扩大

日前,迈为股份公告称,第四大股东苏州迈拓创业投资合伙企业(有限合伙)拟以68.31元/股转让556.7万股,占公司总股本的2.00%。

而就在半个月前,迈为股份刚刚发布一季度,公司实现营收22.29亿,同比基本持平,归母净利润1.62亿,同比大降37.69%,这也是公司上市7年来一季度首次同比下滑,业绩降幅进一步加速。

与之形成鲜明对比的是,同为光伏设备制造商的捷佳伟创,2024年实现营业收入188.87亿,同比增速达116.3%,归母净利润27.64亿,同比增长69.2%。

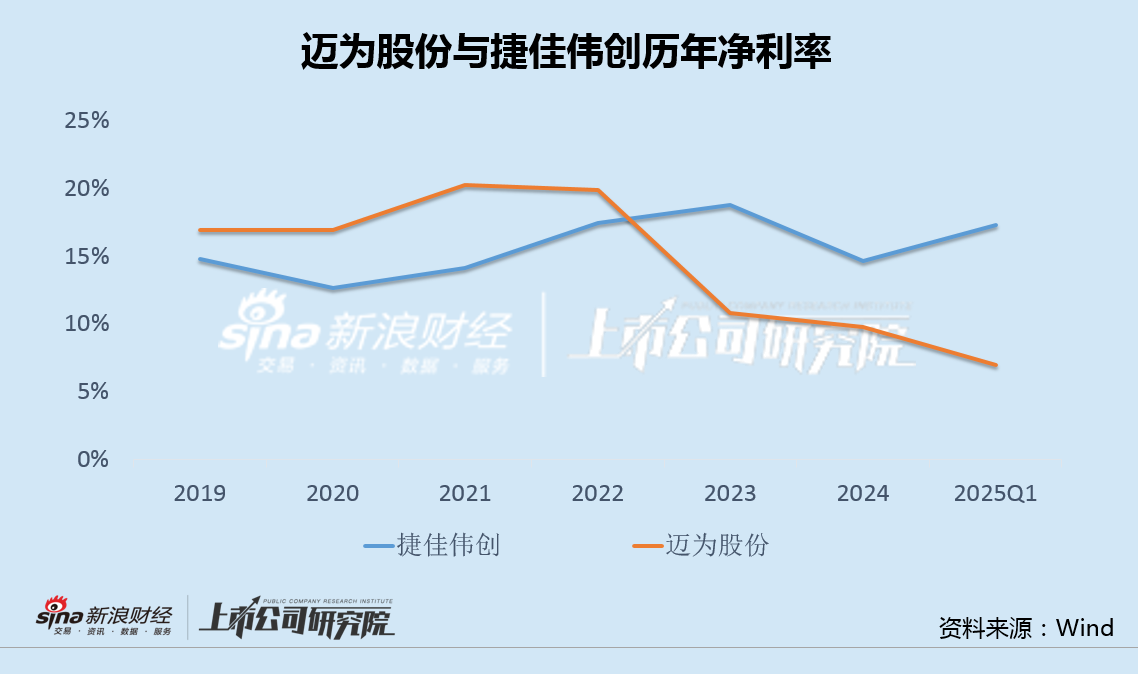

事实上,自2023年以来,迈为股份净利率就已出现断崖式下滑,今年一季度继续下行,与捷佳伟创的净利率背离扩大。

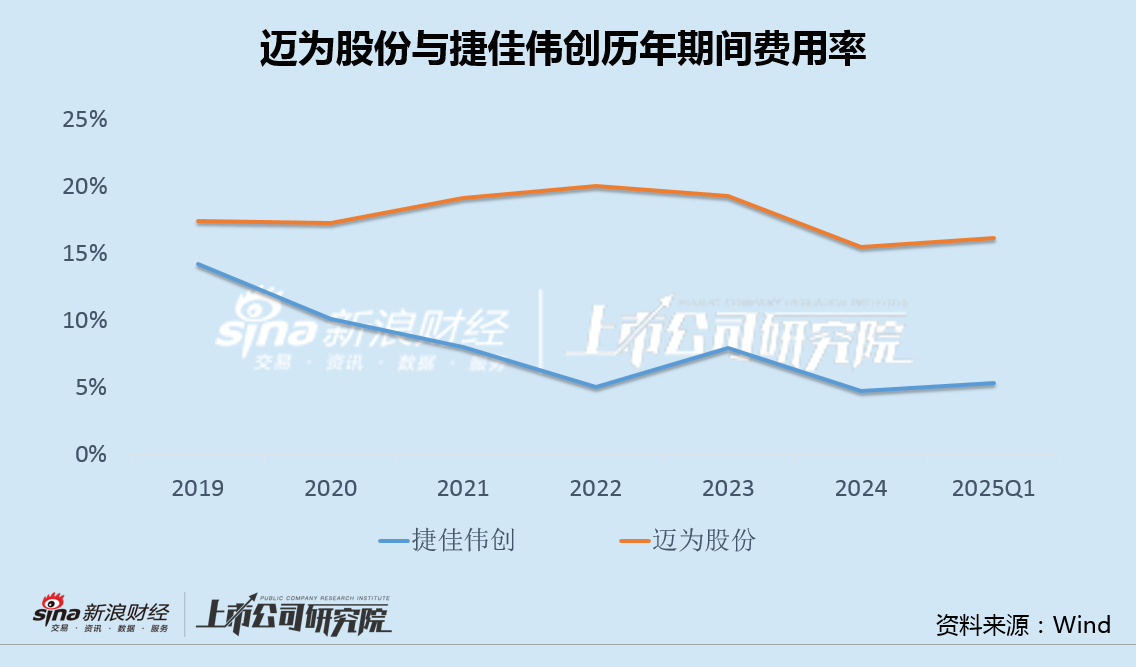

净利率的显著差异来源于控费能力的不同。数据显示,自2019年以来,捷佳伟创销售、管理、财务和研发等期间费用率不断走低,而迈为股份却基本走平,两者差距日益显著。

两家公司的技术路线差异或是业绩和盈利能力优劣不同的根本原因之一。

迈为股份和捷佳伟创下游均面向光伏电池片环节。近年来,光伏电池片从P型向N型快速转型,在N型技术中,捷佳伟创布局的TOPCon路线脱颖而出,电池片市场占有率自2023年的23.0%飙升至2024年的71.1%。

而迈为股份布局的HJT路线相较于主流的TOPCon具备工艺步骤短、转换效率高等优势,但在生产成本以及与P型产线的兼容性方面劣势明显,并未被市场充分认可,属于小众路线,目前市占率不足5%,在技术迭代期明显处于下风,业绩表现不佳也在情理之中。

直接融资41亿有息负债率仍远超同行 “旧故事”尚未兑现“新故事”前景堪忧

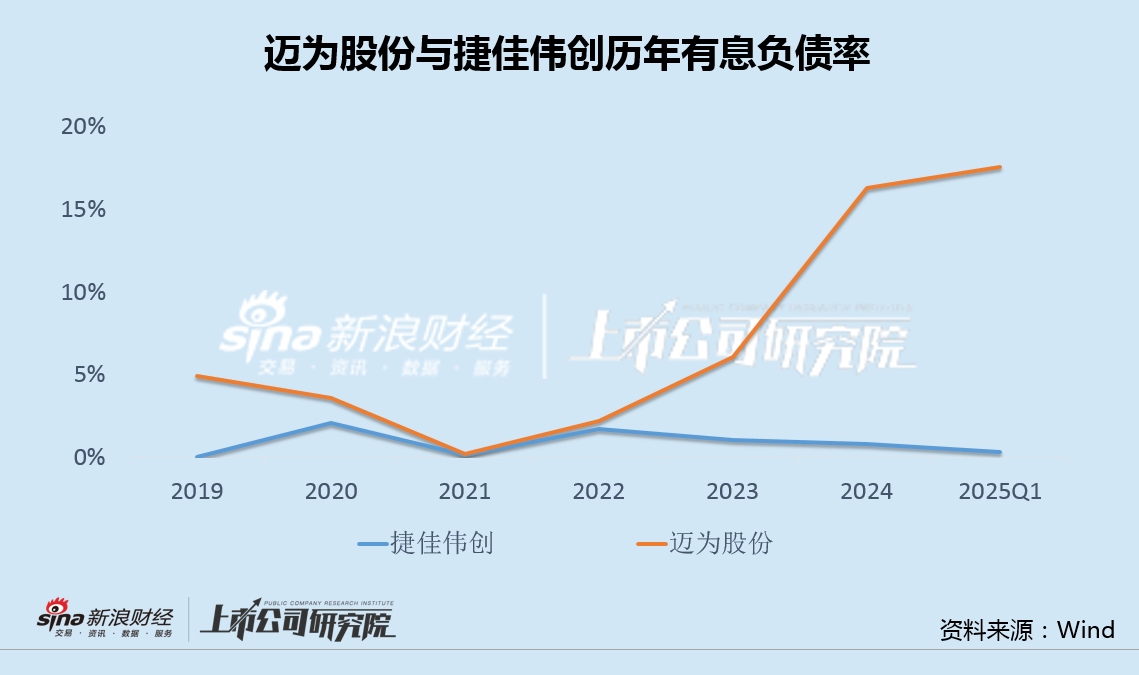

2018年11月,迈为股份在创业板上市,IPO融资7.37亿。此后,公司又分别于2021年1月和2021年12月两次实施定增,三次直接融资合计41.57亿,用于太阳能电池丝网印刷线和异质结(HJT)太阳能电池片设备的扩产,以及补充流动资金。

即便多次进行直接融资,迈为股份的债务依然承压。统计显示,迈为股份有息负债率长期高于捷佳伟创,特别是2023年以来,差距迅速扩大。

2017年,迈为股份依托真空技术、激光技术、印刷技术三大基准技术平台,开始布局泛半导体领域的设备,包括OLED、MLED 及半导体封装设备等。2019年,公司内部开始规划相关业务,到2021年底团队全部搭建完毕。2023年,公司在显示面板及半导体封装设备领域加大布局。

然而,截至2024年末,迈为股份来自上述业务的收入仅6707.5万元,占同期总营收的0.68%。

此前,由于HJT和钙钛矿等业务的宏大叙事,迈为股份的股价一度飙升至300元/股以上,受到市场热捧。不过,此后业绩并未达预期,股价也因此一落千丈。

如今,迈为股份又涉足泛半导体领域,欲打造第二增长曲线。然而,新业务的发展能否如愿,令人担忧。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏