炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

近日,上海挚达科技发展股份有限公司Shanghai Zhida Technology Development Co.(以下简称“挚达科技”)在港交所递交招股书,拟在香港主板挂牌上市,申万宏源香港担任独家保荐人及整体协调人,交银国际担任整体协调人。根据招股书,本次港股IPO募集资金将用于:1)海外扩张;2)研发以丰富公司产品及服务组合,以及增强公司的数字化平台及研发能力;3)并购活动,以提升公司提供能源管理服务的能力;4)升级宣城工厂的现有生产设施及设备,以容纳为新车型及新兴使用场景而设计的产品;5)营运资金及其他一般企业用途。

作为全球家用充电桩销量位居头部的企业,“销量领先” 的表象下,挚达科技经营层面的矛盾已愈发突出:在行业整体增长的背景下,其营收规模不升反降,亏损幅度却随销量扩张持续扩大,高负债压力更随着业务运转不断累积。为守住市场份额而采取的“战略性降价”,虽短期稳住了销量,却对利润空间形成严重挤压。更值得警惕的是,2024年超七成收入依赖汽车制造商,大客户议价权持续挤压利润空间;叠加保荐人关联方清仓离场、3900 万元业绩对赌补偿临近等资本风险,这家冲刺港股的“充电桩龙头”即便成功上市,也需直面“规模不经济”与“业绩对赌”的挑战,成长之路布满荆棘。

收入连续两年下滑 2024年亏损扩大306%

挚达科技成立于2010年,是全球新能源汽车充电和绿色能源数字科技领军企业,致力于以“充电”为入口,推动新能源汽车和绿色能源进入全球家庭,为人类可持续发展贡献力量。挚达科技着眼全球,聚合产品、服务、数字化、制造及品牌“五大”核心竞争力,打造充电桩、绿色数字能源解决方案和自动充电机器人“三大”产品线。

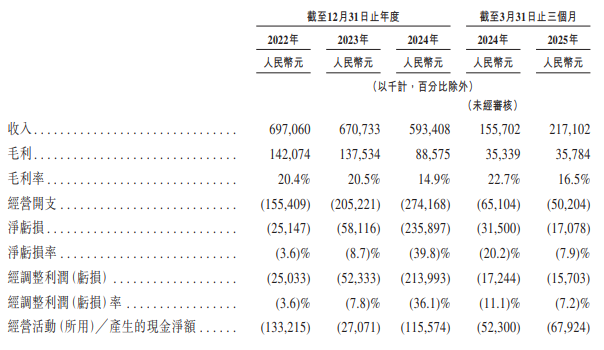

在行业高速增长的背景下,挚达科技的业绩表现却显疲态。根据行业顾问数据,2020-2024年中国电动汽车家庭充电解决方案总收入的年复合增长率高达103.6%,但公司同期营收却连续下滑:2022-2024年公司营业收入分别为6.97亿元、6.71亿元及5.93亿元,三年间收入累计减少约14.9%。尽管2025年第一季度收入回升至2.17亿元,同比增长39.4%,但单季度数据的可持续性尚未得到验证。

收入下滑的同时,亏损幅度呈“加速扩大”态势。2022-2024年公司净亏损分别为0.25亿元、0.58亿元及2.36亿元,2024年亏损幅度较2023年扩大306%;净亏损率也从2022年的-3.6%恶化至2024年的-39.8%。即便剔除特殊项目的“经调整亏损”,2024年亏损也达到2.14亿元,较2023年的0.52亿元扩大309%,盈利能力持续恶化。

“以价换量”策略致毛利率失守与经营效率下滑

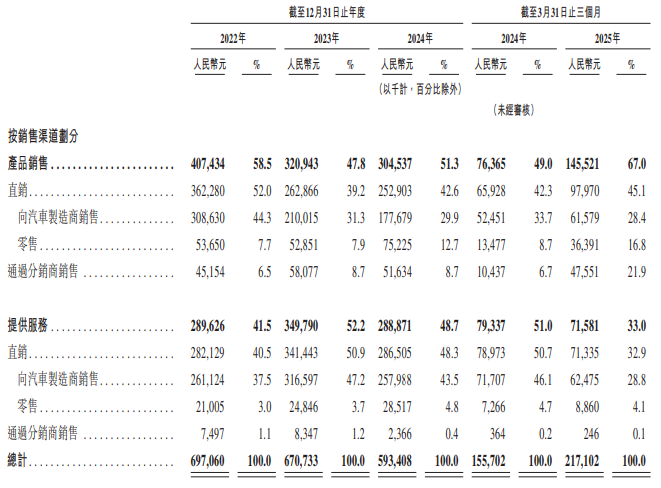

为维持“全球家用充电桩销量第一”的市场地位,挚达科技选择以“战略性降价”应对竞争,却陷入“量增利减” 的泥潭。产品端,2022-2024年公司平均售价分别为790.5元、914.4元及808.6元,销量分别为48.5万台、31.3万台及35.1万台,收入端却从2022年的3.8亿元,降至2024年的2.8亿元。不过产品毛利率端起码维持了稳定,基本维持在20%以上。服务端,2022-2024年公司平均售价分别为1084.8元、836.5元及598.3元,销量分别为25.8万台、40.4万台及46.3万台,然而2024年收入为2.8亿元,较2023年高点3.4亿元下滑18.1%。更为严峻的是,其毛利率从2022年的19.7%跌至2025年一季度的6.1%,沦为“利润绞肉机”——最终拉低公司整体毛利率从2022年的20.4%降至2024年的14.9%。

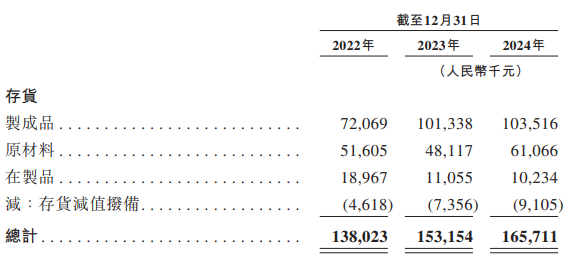

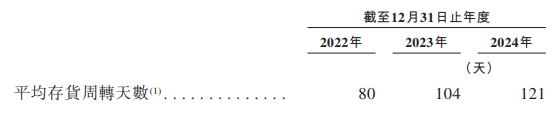

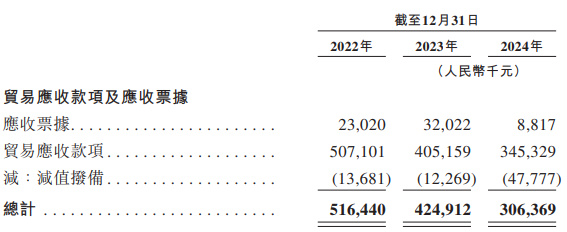

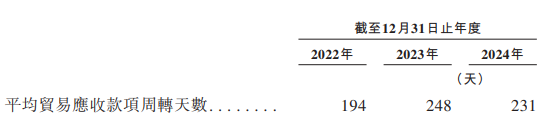

降价还导致经营效率下滑。2022-2024年存货从1.38亿元增至1.66亿元,存货周转天数从80天升至121天,产品消化周期延长50%;应收账款虽从2022年的5.16亿元降至2024年的3.06亿元,但账期问题加剧:超2年应收从604万元增至1442万元,减值准备占比达10.8%,隐含较高坏账风险。更值得注意的是,2025年3月应收票据占比归零,客户全部采用赊销,回款风险完全依赖客户付款意愿,资金占用压力进一步凸显。

经营现金流连续失血 负债率高达900% 在手现金仅够撑一个季度

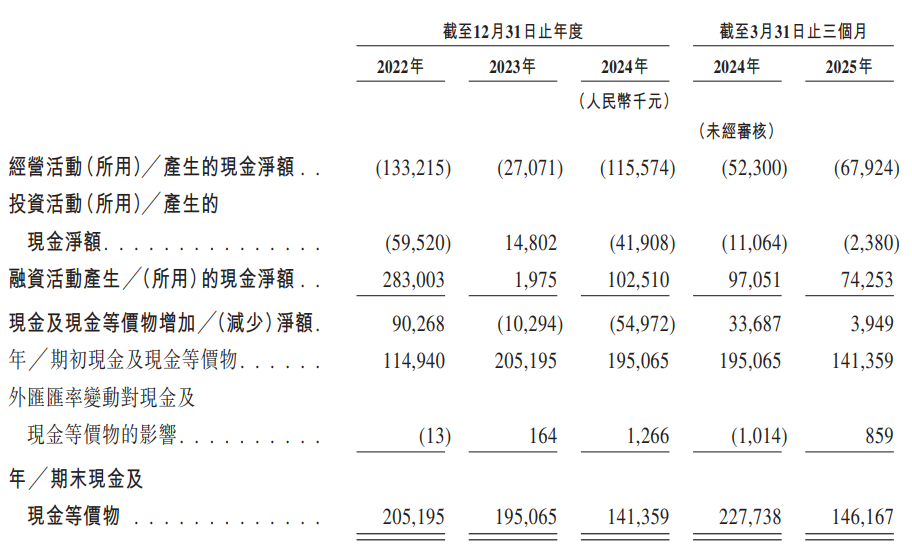

在存货与应收的双重挤压下,公司资金链已现“千疮百孔”。2022-2025年3月,公司 经营活动现金流连续流出,累计规模达5.88亿元,其中2023年单年流出规模达2.71亿;尽管2024年、2025年一季度流出规模收窄,但 “收窄”的本质是营收萎缩后的被动降速,而非经营改善。

为“续命”,公司只能依赖融资:2024年融资产生的现金流入为1.03亿元,而2025年一季度的现金流入就已经高达0.74亿元,近2024年全年的72%。但高负债已反噬融资能力——资产负债率从2023年的108.0%飙升至2024年的821.1%,2025年3月进一步升至900.3%。同期流动比率从139.5%降至90.7%,流动资产已无法覆盖流动负债,短期偿债压力陡增。

现金储备也在持续消耗。2022年末现金及等价物2.05亿元,2025年3月降至1.46亿元,2025年5月更是降至0.74亿元。若港股IPO未能如期叠加融资窗口关闭,现金仅能支撑约一个季度经营流出,资金链断裂风险已不容忽视。

2024年73%收入绑定车企 议价权被碾压

挚达科技的收入高度依赖少数大客户。2022-2024年及2025年第一季度,公司前五大客户收入占比分别为65.8%、69.6%、56.1%、53.5%,尽管依赖度有所下降,但仍处于较高水平。更关键的是,这些大客户多为大型汽车制造商——2024年向主机厂产品销售及提供服务产生的收入占比高达73.4%,2025年一季度虽然回落至57.2%,但车企仍是核心收入来源。车企作为下游核心环节,议价能力显著强于挚达科技,这也是公司2024年为维持合作“被动降价”的重要原因;而车企可随时减少采购,无需签订独家协议 ——2022-2024 年合作车企数量仅 20 家左右,客户集中风险未根本缓解。

公司虽试图通过拓展电商、分销及新产品(如充电机器人、储能产品)降低依赖,但成效甚微。2024 年零售及分销收入占比不足30%,新业务尚未形成规模,短期内难破 “车企依赖” 困局。

保荐人关联方清仓所有股份 3900万业绩对赌埋雷

在资本层面,保荐人关联方的“清仓式离场”与业绩对赌的“延期博弈”,进一步放大了挚达科技的上市隐忧。招股书披露,保荐机构申万宏源的关联方申银万国,于2025年1月3日以3499万元对价,将其持有的挚达科技全部股权转让给嘉兴秀洲,交易于1月9日完成交割,自此申银万国彻底退出股东行列。作为保荐机构的关联方,申银万国在公司冲刺港交所的关键节点选择清仓,难免引发“资本用脚投票”的联想——保荐人对公司基本面的了解远深于外部投资者,其在上市前夕离场的动作,或暗示对公司长期价值的审慎判断。

更值得警惕的是创始人与投资者的业绩对赌条款。根据协议,因公司未能达成“截至2023年12月31日止三个年度”的业绩目标,创始人黄博需向上海中电投、安徽金通、比亚迪等投资者支付总计3900万元的业绩补偿。尽管双方通过补充协议将补偿期限推迟至“上市后12个月内”,但设置了“2026年1月31日前完成上市”的前提,且明确“无论上市是否成功,2026年12月31日前必须支付”。结合公司2024年净亏损2.36亿元、2025年一季度仍未扭亏的现状,业绩补偿的触发概率已大幅提升。更关键的是,补偿义务由黄博个人独立承担,公司未提供任何担保或抵押——若黄博个人财务能力不足以覆盖3900万元,即便对赌条款生效,投资者也可能面临“赢了对赌、输了兑现”的尴尬。这一潜在纠纷不仅会冲击公司股权稳定性,更可能在上市后引发舆论风波,进一步考验市场信心。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏