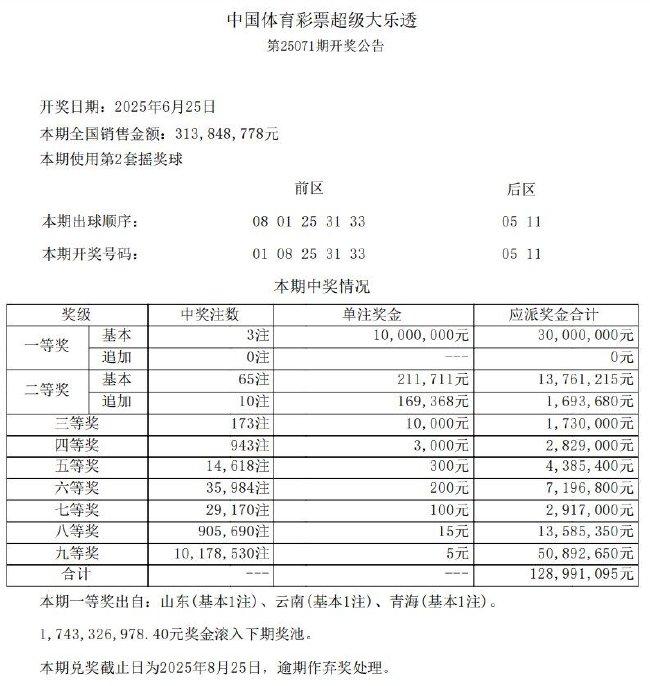

北京时间6月25日晚,体彩大乐透第25071期开奖,当期开奖号码为前区01 08 25 31 33,后区05 11。

本期全国共开出3注一等奖,单注奖金1000万元,分落山东、云南和青海。二等奖开出65注,单注奖金21.1万余元,其中10注采用追加投注,每注多得奖金16.9万余元。本期全国销量为3.13亿元,奖池方面,17.43亿余元滚存至6月28日(周六)开奖的第25072期。

当晚其他玩法开奖号码为:

福彩3D第25166期最新开奖号码:8 0 8

排列三第25166期最新开奖号码:6 9 6

排列五第25166期最新开奖号码:6 9 6 6 4

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏