任九开奖

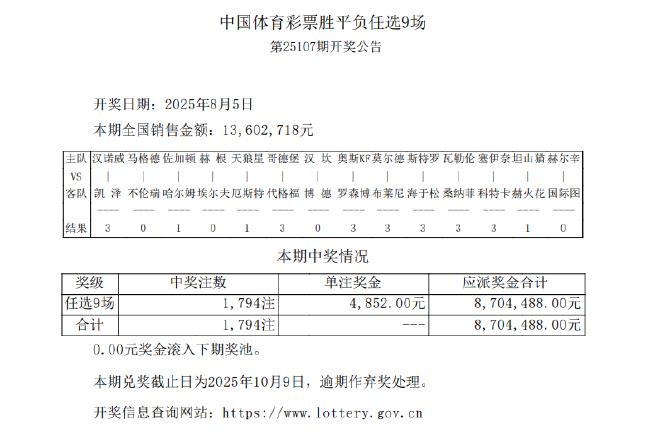

任九开奖北京时间8月5日,胜负彩第25107期任九开奖结果揭晓。本期头奖爆出1,794注,单注奖金4,852元,本期任九投注总额为13,602,718元。

彩果方面,芬超赛场,埃尔维斯2-2格尼斯坦打出5倍高赔赛果,赫尔辛基输球。瑞典超哥德堡全取3分。此前结束的比赛中,瑞典超赛场,佐加顿斯1-1造6倍冷平,天狼星1-1造3.9倍冷平,赫根1-2埃尔夫斯堡;德乙赛场,马格德堡0-1不敌不伦瑞克造4.5倍冷负,汉诺威1-0凯泽斯劳滕;挪超博德3-1客场完胜汉坎,奥斯陆、莫尔德、斯特罗姆、瓦勒伦加均在主场赢球;芬超塞那乔3-0完胜科特卡。

|

本期兑奖截止日为2025年10月9日,逾期作弃奖处理

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏